|

|

|智能客服| |

|

|

|智能客服| |

|

|

摘 要

1、2025年1月美国CPI同比+3% 、环比+0.5%,均高于前值和预期,一定程度反映出通胀反弹风险;加上特朗普关税政策也可能带来二次通胀风险,美联储年内降息节奏可能有所放缓,对于黄金等资产可能会有一定影响。短期触及历史高位的金价可能面临一定调整压力,但“中长期海外流动性趋松+全球避险情绪提升+全球去美元化趋势”对于黄金仍构成趋势性利好。

2、受《哪吒之魔童闹海》票房持续冲高利好,影视板块昨日大涨。“影视板块复苏+国潮动漫持续火热催化下的IP谷子经济+文化出海”的逻辑依然值得关注,同时影视板块有望受益于AIGC带来的降本增效等利好,感兴趣的小伙伴可继续关注影视板块,但需要警惕短期过快的上涨可能带来的回调风险。

3、昨日,养殖板块整荡走高。公司业绩方面,随着去年生猪市场行情回暖,上市猪企业绩逐步改善,行业乐观情绪开始抬头。生猪价格方面,接近三年的产能出清是2024年猪价上涨的基础,但近期产能去化节奏出现反复,叠加节后消费惯性回落,猪价承压下跌。成本控制方面,生猪养殖企业的成本优化成效显著,为行业内公司业绩改善提供了一定支撑。站在当下,猪价的拐点言之尚早,但不可否认的是,处在底部左侧的养殖行业仍值得关注。

正 文

一、大盘分析

昨日A股冲高回落,上证指数收跌0.42%报3332.48点,深证成指跌0.77%,创业板指跌0.71%。量能方面,市场成交1.85万亿元。盘面上,传媒、养殖领涨,电子、机械、通信回调较多。

二、黄金板块

海外宏观方面,2025年1月美国通胀数据超市场预期。CPI同比升至3% ,高于前值和预期的2.9%;环比0.5%,高于前值的0.4%和预期的0.3%。核心CPI同比3.3%,高于前值的3.2%,预期3.1%;环比0.4%,高于前值的0.2%,预期0.3%。

本次美国通胀数据超预期可能部分是由于1月季节性因素导致,但也一定程度体现通胀粘性。分项看,特朗普就任后油价回落,能源通胀担忧有所缓和;房租环比通胀继续反弹;1月加州火灾导致二手车和卡车价格反弹,实际上加大了短期通胀压力,核心商品价格出现反弹。

通胀数据出台后,市场对美联储降息的预期进一步减弱,10年期美债利率、美元指数均上行,美股下跌。Fed Watch数据显示5月和6月美联储不降息的概率分别为86.8%和67.2%(前值为78.1%和50.3%)。

广发证券研报指,尽管1月通胀数据存在技术性、一次性因素的影响,但客观来说,它加大了对通胀走势短期波动的理解。1月21日起,美国开始限制非法移民进入并且计划驱逐非法移民;2月起美国对外加征关税的影响亦将逐渐形成,这些也会带来通胀的不确定性。

后市看,美国CPI超预期抬升,一定程度反映出通胀反弹风险;加上特朗普关税政策也可能带来二次通胀风险,美联储年内降息节奏可能有所放缓,对于黄金等资产可能会有一定影响。短期触及历史高位的金价可能面临一定调整压力,但中长期“海外流动性趋松+全球避险情绪提升+全球去美元化趋势”对于黄金仍构成趋势性利好,可适当关注国泰中证沪深港黄金产业股票ETF发起联接C(021674)和国泰黄金ETF联接(A:000218、C:004253、E:022502),若出现回调可考虑布局。

三、影视板块

受《哪吒之魔童闹海》票房持续冲高利好,影视板块大涨。

根据央广网新闻,《哪吒之魔童闹海》累计票房(含预售及海外票房)破97.89亿,超《黑豹》票房成绩进入全球票房榜前18名。截至2/13,海外票房已超627万元人民币。影视板块受此消息利好,近期表现亮眼,年初以来涨幅高达27.9%(数据来源:WIND,时间区间为2025/1/1-2025/2/13,涨幅指二级市场涨幅。基金业绩不代表未来收益。)

春节票房来看,2025年春节档电影票房较大增长。据猫眼研究院报道,2025年春节档电影总票房为95.10亿元,同比增长18.6%;观影总人数为1.87亿人次,同比增长14.7%。2025年春节档日均电影票房约为13.55亿元,同比增长约35.3%,为近几年新高。日均人次约为2666万人,同比增长30.7%,与2021年基本持平。

随着市场逐步回暖,新一年的电影市场有望重新迎来繁荣。《哪吒之魔童闹海》的爆火说明,优质内容依然是核心竞争力。“影视板块复苏+国潮动漫持续火热催化下的IP谷子经济+文化出海”的逻辑依然值得关注,同时游戏影视有望受益于AIGC带来的降本增效等利好,感兴趣的小伙伴可继续关注国泰中证动漫游戏ETF联接(A:012728、C:012729、E:022481),但需要警惕短期过快的上涨可能带来的回调风险。

四、养殖板块

昨日,养殖板块震荡走高。但综合来看,产能去化进程出现反复,当前或处于中长期配置的左侧阶段。

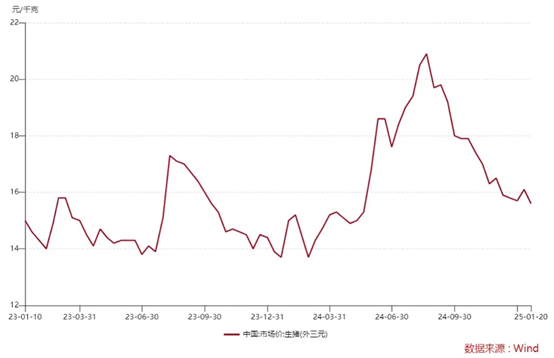

公司业绩方面,随着去年生猪市场行情回暖,上市猪企业绩逐步改善,行业乐观情绪开始抬头。根据国家统计局数据,生猪(外三元)价格从2023年最低不足14元上涨至2024年年中的最高21元左右,涨幅接近5成。因此,2024年的猪价上升、饲料粮价格下行促使养殖成本降低,多数上市猪企业绩改善明显,头部猪企牧原股份、温氏股份分别预计实现归母净利润170亿-180亿元、90亿-95亿元。受财报预告等利好消息刺激,板块内乐观情绪开始抬头,利润表的修复有望改善行业内公司资产负债结构,从而提升板块估值。

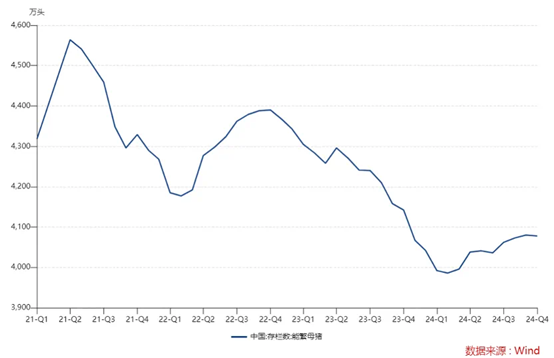

生猪价格方面,接近三年的产能出清是2024年猪价上涨的基础,但近期产能去化节奏出现反复,叠加节后消费惯性回落,猪价承压下跌。猪肉价格的影响因素中,需求侧较为刚性,而供给侧弹性更大。根据农业农村部数据显示,2024年4月,能繁母猪存栏数量为3986万头,较21年6月份的存栏高点(4390万头)下降约10%。但进入2024下半年,能繁母猪的去化周期略有反复,截止2024年12月,能繁母猪存栏量上升至4078万头。产能过剩的局面仍然存在。

此外,春节后消费惯性回落,叠加生猪出栏逐步恢复,供给压力显现,生猪价格偏弱下调。2月7日猪价15.06元/公斤,较2月4日-0.76元/公斤。节后屠企宰量低位回升,冻品库存率微降。节后屠企宰量低位回升,整体仍显著低于节前水平。2月7日样本屠企宰杀量为11.74万头较2月4日增加37.71%,2月4-7日屠企日均宰量10.40万头,显著低于节前一周日均25.34万头的水平。供给的相对过剩和需求的阶段性回落共同导致近端猪价承压,但成本控制方面,生猪养殖企业的成本优化成效显著,为行业内公司业绩改善提供了一定支撑。长达近三年的下行期中,生猪养殖行业逐渐走进了全面亏损区间。业内公司的资产负债率不断抬升,倒逼行业产能出清和成本优化。叠加饲料价格下行以及防疫效率提升,出栏成本进入快速下降通道。以具有规模化优势的行业龙头牧原股份为例,其完全成本降至每公斤约13元。因此,即使未来猪价周期波动逐渐收敛,头部猪企仍有一定的利润空间。

站在当下,猪价的拐点言之尚早,但不可否认的是,处在底部左侧的国泰中证畜牧养殖ETF联接C(012725)仍值得大家关注。如若生猪价格重回升势,企业有望充分受益于猪价上行与成本下行之间“剪刀差”扩大,整体盈利水平可能超出市场预期。

注1:国泰黄金ETF联接基金成立于2017-05-02,2020-2024年净值增长/业绩比较基准(%):13.15/13.77,-5.20/-3.89,9.55/9.34,16.05/15.98,26.36/26.68。艾小军自2017年5月2日起管理本基金。业绩比较基准:上海黄金交易所挂盘交易的Au99.99合约收益率*95%+银行活期存款收益率(税后)*5%,数据来源:基金定期报告。本基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。

注2:国泰中证沪深港黄金产业股票ETF发起联接基金成立于2024年7月9日,业绩比较基准:中证沪深港黄金产业股票指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金可投资港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

注3:国泰中证动漫游戏ETF联接基金成立于2021.06.24。自成立以来-2024年净值增长/业绩比较基准(%):13.37/6.80,-27.19/-31.35,33.17/31.49,-3.31/-1.89。数据来源:基金定期报告。业绩比较基准:中证动漫游戏指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注4:国泰中证畜牧养殖ETF联接C基金成立于2021.07.02,国泰中证畜牧养殖ETF联接C自成立以来-2024年净值增长/业绩比较基准(%)为7.30/5.53,-11.55/-12.39,-13.81/-14.53,-14.40/-14.71。业绩比较基准:中证畜牧养殖指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。梁杏自2021年7月2日起管理本基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

|

|