|

|

|智能客服| |

|

|

|智能客服| |

|

|

摘 要

1、受到“供给侧改革”传闻催化,钢铁、光伏行业昨日涨幅居前。近3-4年来,以地产为核心的需求侧预期悲观,以及供给侧出清缓慢,钢铁行业持续下行。自上而下的限产政策被视为钢铁企业的破局之道。然而,传闻本身暂无可靠的信息来源,政策博弈阶段,应当警惕情绪退坡以及预期落空。建议投资者持续关注国泰中证钢铁ETF联接C(008190),国泰中证光伏产业ETF发起联接C(013602)。

2、近期港股科技股催化事件较多。AI产业层面,阿里巴巴与苹果合作、微信接入DeepSeek等催化,加速探索AI应用端的使用场景。尽管港股市场近期经历上涨修复,港股估值水平处于一个相对合理的历史位置。目前,港股通科技指数PE-TTM 为28.36倍,历史分位为45.89%。接下来重要会议政策预期、AI 领域新进展,以及民营企业支持政策有望支撑本轮行情。适度宽松的货币政策与更加积极的财政政策也会继续托底经济基本面,可考虑逢低分批布局国泰中证港股通科技ETF发起联接C(015740)。

3、证券业有望迎来并购窗口期。我国正在自上而下推动鼓励证券公司并购重组,支持优质的证券公司做大做强。往后看,大型券商并购案例仍在路上,下半场相关板块的表现以及题材的持续性在市场流动性的支持下或更值得期待。证券板块作为“牛市旗手”,在市场情绪回暖时具备较强的弹性。感兴趣的投资者可以继续关注国泰中证全指证券公司ETF联接C(012363)。

正 文

一、大盘分析

昨日A股整体上行。宽基层面,上证指数收涨1.02%,报3380.21点,深证成指上涨0.93%,创业板指上涨1.23%,科创综指上涨2.05%。量能方面,市场成交1.94万亿元,较上日小幅放量约416亿元。行业层面,供给侧改革题材的钢铁、光伏领涨,合并题材的证券,以及近期强势的工业母机、科技芯片仍有不错表现。此外,港股昨日继续强势运行。

个股层面,全市场超4200支个股上涨;风格层面,小盘风格略优于大盘,成长风格略优于价值,双创表现略优于主板。整体而言,市场昨日涨幅结构比较均衡,风险偏好中性偏强。

二、钢铁板块

受供给侧改革传闻影响,钢铁板块昨日大涨。有传言称,有关部门将于近期推动钢铁企业限产。受类似题材催化的还有光伏板块。长期处于供给过剩状态,钢铁、光伏产业近期表现不能称得上亮眼,只能说是默默无闻。

钢铁产量达峰后持续回落,已持续4年有余,而钢厂产能过剩,盈利能力差更是成为近些年老生常谈的话题。需求不振与供给侧出清缓慢或是核心因素。据华福证券测算,粗钢产量自2020年达到10.65亿吨峰值,此后持续震荡下行。钢铁下游接近50%的需求,为用于地产建设的螺纹钢与线材。受地产政策出台,新开工面积减少以及房价下跌的多重打击,螺纹钢价格相较于2021年高点,已跌去40%以上,严重挤压了钢铁企业的利润空间。此外,钢厂大多为大型国企,承担着当地民生就业的责任,往往在亏损条件下仍然坚持运营,这也使得钢铁产业的自发出清变得更为困难。因此,政策端自上而下的限产成了钢铁产业破局的关键因素。

近3个月来,受到去年九月末钢价上涨的影响,钢铁企业的盈利能力有所改善。此外,以焦煤与铁矿石为核心的成本价格也在不断下跌,为中游钢厂留出了更大盈利空间。然而,短期景气度并没有挽救钢铁行业的悲观预期,对供给侧难以出清的担忧,成了9月底行情以来,钢铁行业表现不佳的主要因素。一方面,这可以解释昨日“供给侧改革”的传言,为何引起市场的剧烈反应;另一方面,水能载舟亦能覆舟,应当警惕政策传闻无法兑现或不及预期的风险,理性对待政策博弈行情的持续性。感兴趣的投资者可以持续关注国泰中证钢铁ETF联接C(008190),国泰中证光伏产业ETF发起联接C(013602)。

三、港股板块

AI科技产业浪潮下,港股市场持续走强。

消息面上,据媒体报道,DeepSeek计划提前发布其新一代AI模型R2。该公司最初计划在5月推出,但目前正在努力尽快推出。DeepSeek表示,新模型将在编程能力和多语言推理方面有所提升。此外,DeepSeek开源周(OpenSourceWeek)第三日,在宣布开源MLA解码核FlashMLA以及DeepEP两款代码库后,DeepSeek昨日再次宣布开放了DeepGEMM代码库。

近期港股科技股催化事件较多。AI产业层面,阿里巴巴与苹果合作、微信接入DeepSeek等催化,加速探索AI应用端的使用场景。本轮AI生态渗透、向应用扩散超过2022年ChatGPT推出,反映了国内模型突破迅速。

此外,民营企业座谈会召开,释放重要支持信号。本次民营企业座谈会上,众多科技领域民营企业负责人代表发言,包括互联网、AI等领域,科技含量较高。座谈会进一步释放了多项重要信号,包括为民营经济发展注入信心、扎实落实促进民营经济发展的政策措施等,市场情绪受到提振。

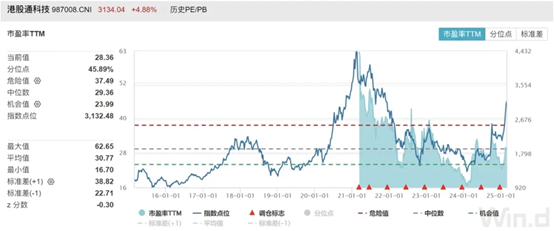

尽管港股市场近期经历上涨修复,港股估值水平处于一个相对合理的历史位置。目前,港股通科技指数PE-TTM 为28.36倍,历史分位为45.89%。接下来重要会议政策预期、AI 领域新进展,以及民营企业支持政策有望支撑本轮行情。适度宽松的货币政策与更加积极的财政政策也会继续托底经济基本面,可考虑逢低分批布局国泰中证港股通科技ETF发起联接C(015740)。

四、证券板块

昨日证券板块尾盘强势拉升。消息面上,近期,财政部将持有的中国信达、中国东方、长城资产等AMC(资产管理公司)股权划转至中央汇金,东兴证券、信达证券等多家券商实际控制人随之变更为中央汇金。划转后,中央汇金旗下券商增至8家,覆盖中金公司、中国银河等头部机构以及东兴证券、信达证券等中小券商。市场普遍认为,中央汇金作为国有资本运营平台,其主导的牌照整合或将推动行业并购重组提速。

政策层面上,增量资金进场有望提振市场信心。1月26日六部委联合印发《关于推动中长期资金入市工作的实施方案》、23日国新办新闻发布会,介绍大力推动中长期资金入市、促进资本市场高质量发展有关情况。根据监管提及的“引导大型国有保险公司增加A股投资规模和实际比例,从2025年起每年新增保费的30%用于投资A股”、“未来公募基金持有A股流通市值每年至少增长10%”,根据招商证券预测,2025年至少有1.35万亿增量资金流入A股。此外,第二批保险资金长期股票投资试点落地,规模达520亿,长期资金入市有望助力市场平稳运行、巩固市场向好的势头。

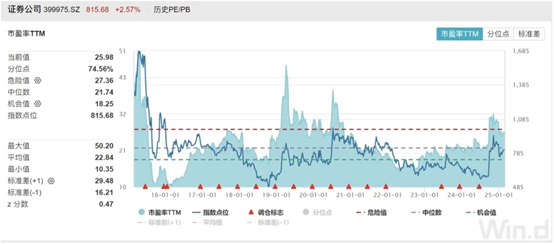

另外,证券业有望迎来并购窗口期。我国正在自上而下推动鼓励证券公司并购重组,支持优质的证券公司做大做强。此前国联证券和民生证券合并落地,提升战略、业务特色等多方面的互补优势,在提升国联证券综合实力的同时,也将开启证券行业并购整合窗口期,有利于打造一流投资银行、促进资本市场高质量发展,对于证券板块构成一定利好。往后看,大型券商并购案例仍在路上,下半场相关板块的表现以及题材的持续性在市场流动性的支持下或更值得期待。证券板块作为“牛市旗手”,在市场情绪回暖时具备较强的弹性。感兴趣的投资者可以继续关注国泰中证全指证券公司ETF联接C(012363)。

注1:国泰中证钢铁ETF联接C基金成立于2020.01.20,自成立以来-2024年净值增长/业绩比较基准(%):18.08/2.99,40.67/32.57,-19.68/-23.29,-5.15/-6.49,2.46/0.93。业绩比较基准:中证钢铁指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。晏曦自2022年12月30日起管理本基金。

注2:国泰中证光伏产业ETF联接C基金成立于2021.10.20。国泰中证光伏产业ETF联接C基金自成立以来-2024上半年净值增长率/业绩基准(%):-4.77/-3.62,-14.89/-18.97,-31.23/-34.82,-21.71/-23.31。业绩比较基准:中证光伏产业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注3:国泰中证港股通科技ETF发起联接C基金为 ETF 联接基金,目标 ETF 为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标 ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

注4:国泰中证全指证券公司ETF联接C成立于2021.5.19,自成立以来-2024年度单位净值增长率/业绩比较基准(%):7.03/8.74,-24.88/-26.07,3.52/3.02,33.31/26.06。业绩比较基准:中证全指证券公司指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。艾小军自2021年5月19日起管理本基金。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

|

|