|

|

|智能客服| |

|

|

|智能客服| |

|

|

摘 要

1、医药板块昨日小幅反弹。消息面,商务部禁止美因美纳对华出口基因测序仪,或加速国产替代。医药行业经历四年调整,机构持仓低位,但创新药械成果显著,例如国产基因测序仪已对标进口水平;2024年license-out首付款60亿美元(+24%)。后续来看,商保或成创新药支付主力,AI助力研发提效,设备更新放量,叠加估值低位,配置性价比较为凸显。感兴趣的投资者可以关注国泰中证生物医药ETF联接C(006757)、国泰中证医疗ETF联接C(012635)和国泰中证沪港深创新药产业ETF发起联接C(014118)。

2、昨日半导体芯片板块午后拉升,AI相关的科技行情有望得到延续。海外市场在英伟达近期股价大跌后观点出现分化,但AI算力的需求仍然强劲,中国的算力发展水平也高于预期。美国近期加强对AI的出口限制并促进相关先进制造业的回流,在此背景下国产替代的逻辑也值得长期关注。感兴趣的投资者可关注国泰CES半导体芯片行业ETF联接C(008282)、国泰中证半导体材料设备主题ETF发起联接C(019633)等产品的投资机会。

3、昨日黄金板块收涨。短期内3000美元可能是一个重要的心理价位,中长期来看包括去美元化、地缘政治溢价等因素使黄金投资仍然具有吸引力。感兴趣的投资者可关注国泰黄金ETF联接(A:000218、C:004253、E:022502)和国泰中证沪深港黄金产业股票ETF发起联接C(021674)的投资机会。

4、国泰创业板50指数发起基金(A:023371/C:023372)正在发行募集中,该产品一键布局创业板50只核心龙头,20cm弹性之选!国泰创50管理费(0.15%)和托管费(0.05%)为全市场最低档,想要捕捉科技行情的投资者,或可多多关注。(注1)

正 文

一、大盘分析

3月4日,沪指缩量上涨,个股表现相对活跃,市场逾4000股上涨。半导体产业链午后崛起,机器人概念股再度活跃,锂电池题材回调。上证指数收涨0.22%报3324.21点,深证成指涨0.28%,创业板指跌0.29%,北证50涨3.24%,科创50涨1.72%,万得全A涨0.62%,万得A500跌0.09%,中证A500涨0.05%,A股成交1.48万亿元。

二、医药板块

医药行业昨日小幅反弹。消息面,昨日商务部公布了对美国因美纳公司采取的不可靠实体清单处理措施,决定禁止其对华出口基因测序仪。该措施预计将对国内基因测序仪行业产生较大影响,国产测序仪的国产替代或将加速。实际上高、中、低通量的测序仪,国产测序仪已在技术上全面赶上进口水平,2025年1~2月,国家药监局也先后审批了两家国产测序仪。

医药行业已经历了超过四年的调整期,2024年第四季度基金对医药板块的持仓进一步减少,机构持仓水平已降至历史低位。在这段调整期内,中国创新药、创新器械领域取得了显著进展。自2020年以来,国内药企的license-out交易数量显著增加,创新药及技术平台相关交易愈发活跃。2024全年license-out交易的首付款总额达到60亿美元,较2023年增长24%;交易总金额则达到489亿美元,同比增长2.3%。

目前,医药行业迎来支付端和产业端双重利好。一方面,行业有望走入新的商保时代。华鑫医药指出,对于临床价值高、处于其销售生命初期、研发成本还未完全回收的创新药械,商业保险应在未来成为其最大支付方。2024年医保已发布医保和商保协同策略,丙类目录预计2025年制定落地第一版,多元化的支付体系正在构建形成。根据中再保险等估算,预计到2035年商业健康保险对创新药械的支付占比达到44%。

另一方面,AI正逐步重塑新药的研发模式。创新药行业从研发到上市涉及多个阶段,包括临床前的研究、临床试验、药品审批等,研发到落地到研发费用区间是在2亿到12亿美元。有了AI的帮助之后,或许可以缩短药物发现的时间,优化临床试验设计、筛选受试者、预测临床试验的成功率、缩短临床试验的时间、降低失败的风险等。尽管目前医疗AI尚未完全实现大规模落地,但未来其潜在的应用场景将深刻改变医疗行业的运行模式。

政策端,医保控费边际缓和,设备更新政策支持,医保丙类目录及商保积极变化。产业端,AI医疗(辅助诊断、药物研发),创新药出海加速(2024年国产新药授权百花齐放),CXO板块修复(海外需求回暖)等新增长点逐渐涌现。3月的两会政策对各项经济数据的目标确定,后续各项政策有望进入到加速落地的阶段,市场关注点或回到消费复苏板块。医药行业调整时间超过四年,目前估值低位+公募低配,配置性价比较为凸显,可以关注国泰中证生物医药ETF联接C(006757)、国泰中证医疗ETF联接C(012635)和国泰中证沪港深创新药产业ETF发起联接C(014118)。

三、半导体板块

昨日半导体芯片板块午后拉升,AI相关的科技行情有望得到延续,国产替代的逻辑也值得长期关注。

海外市场方面,我们看到英伟达在上周三发布最新一期财报后,尽管业绩增速依旧强劲,但受到关税等外部影响,股价大跌逾10%,基本回踩了上一次DeepSeek和关税冲击时的低点。(提及具体公司仅为说明行业观点,不构成投资建议,下同)

市场观点在此时出现明显分化:(1)空方认为,任何真正的技术进步都伴随着巨大的泡沫,因为前景过于明确,非常容易被过度买入,比如本世纪初的互联网、或更早的铁路,而美股整体的估值水平也已经到达历史极值,未来很可能大幅回调。(2)多方认为,英伟达最新一季度的营收增长78%,超过一致预期,它的forward PE在27倍水平,而苹果(市值相似,最新一季度营收增长4%)的forward PE在32倍水平。何况推理模型对AI算力的需求巨大,来自云厂商和政府的投资增长仍然强劲,(DeepSeek等推动的)边际成本的下降可能使得AI具有更多的应用场景。

图:英伟达周一股价回到上次DeepSeek/关税冲击后的股价低点

来源:wind

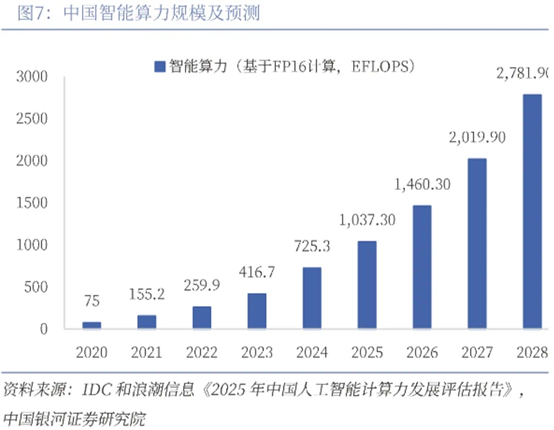

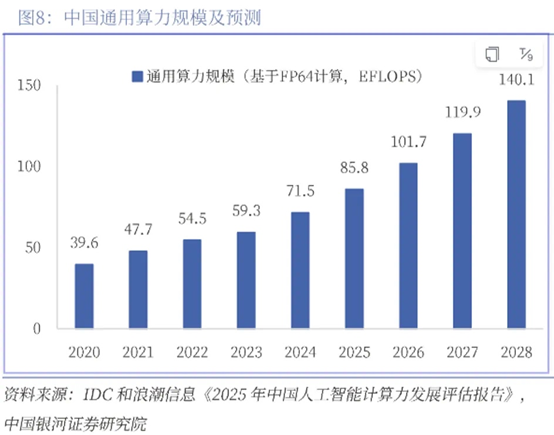

国内算力需求及投入方面,据银河证券援引IDC的数据称,预计2023-28年中国智能算力和通用算力规模的复合增速分别为46.2%和18.8%。大量中国企业正加速生成式人工智能的布局投入,算力发展水平高于预期。

消息面上,台积电昨日宣布将在美国的投资扩大至1650亿美元。台积电目前在亚利桑那州凤凰城的先进半导体制造业务已投资650亿美元,在此基础上,台积电将再投资1000亿美元。此次扩产计划包括新建三座制造工厂、两座先进封装工厂和一个大型研发团队中心。这一方面反映了算力芯片的投资需求强劲,另一方面也反映出美国对于先进制造业回流的要求和所谓国家安全的考量。结合近期美国对向中国投资及先进制程芯片的出口限制,半导体芯片领域的国产替代值得长期关注。

感兴趣的投资者可关注国泰CES半导体芯片行业ETF联接C(008282)、国泰中证半导体材料设备主题ETF发起联接C(019633)等产品的投资机会。

四、黄金板块

昨日黄金板块收涨。短期内3000美元可能是一个重要的心理价位,中长期来看包括去美元化、地缘政治溢价等因素使黄金投资仍然具有吸引力。

此前,伦敦金现未能突破3000美元/盎司大关,当前在高位震荡。短期内,驱动金价上涨的因素包括由担心美国会对黄金加征关税带来的short squeeze(推高了实物交割的价格预期,进而推高借入黄金的价格)。而导致金价回调的因素主要为地缘政治的超预期缓解(中东、俄乌)。然而,随着美乌关系在上周末两国领导人爆发冲突以来超预期转差,川普政府已经透露将暂停乃至终止向乌克兰提供所有军事援助,这可能导致调停的失败。

中长期来看,央行对黄金的需求仍然强劲,并将是支撑金价的重要因素。世界黄金协会的数据显示,2024年央行黄金购买量连续第三年超过1000吨,过去几年,中国和印度的黄金购买量尤为显著。这是美国债务高企、对美元信用产生质疑导致的“去美元化”长期趋势。即使金价未来发生回调,央行也可能藉此为机会继续买入,从而支撑价格。而包括关税在内的地缘政治不确定性也可能给黄金带来持续的风险溢价。

市场对金价仍有相对正面的预期。今年2月,高盛和UBS分别将25年金价预期上调至3100美元和3200美元。而美国银行的分析师则称如果投资需求增长10%,金价可能触及3500美元。

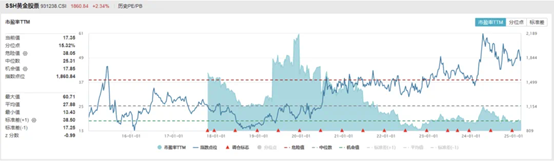

估值方面,当前中证沪深港黄金产业股票指数的市盈率(TTM)为17.35x,位于上市以来15.32%分位。感兴趣的投资者可关注国泰黄金ETF联接(A:000218、C:004253、E:022502)和国泰中证沪深港黄金产业股票ETF发起联接C(021674)的投资机会。

来源:wind

注1:高弹性指2012年以来,基于沪深300指数划分的历史反弹区间,创业板50弹性大,涨幅领先于创业板指数、上证50、沪深300。业绩数据来源:Wind,数据截至2024.12.31,过往业绩不代表未来表现。上涨市区间涨跌幅如下:2012/12/3-2015/6/8,创业板50/创业板指/上证50/沪深300区间涨跌幅分别545.76%/510.54%/123.47%/150.21%,2019/1/3-2021/2/10为244.23%/177.82%/78.03%/95.58%,2022/4/26-2022/7/7为34.33%/31.38%/11.40%/16.48%,2024/9/13-2024/12/31为42.30%/38.01%/21.51%/24.03%。下跌市区间涨跌幅如下:2015/6/8-2019/1/2,创业板50/创业板指/上证50/沪深300区间涨跌幅分别为-73.80%/-68.38%/-31.51%/-43.23%;2021/2/11-2022/4/25为-36.85%/-36.46%/-33.39%/-34.31%;2022/7/8-2024/9/12为-47.31%/-45.54%/-26.08%/-28.60%。指数过往业绩不代表未来表现,市场有风险,投资需谨慎。

根据产品合同,国泰创业板50指数基金管理费0.15%/年,托管费0.05%/年,为全市场指数基金最低档费率。(截至2025.2.25,共6只)。

国泰创业板50指数基金属于股票型基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金为指数型基金,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。

注2:国泰中证生物医药ETF联接C成立于2019.04.16,国泰中证生物医药ETF联接C基金2020-2024年净值增长率/业绩基准(%):53.72/51.79,-15.21/-14.06,-22.77/-23.97,-5.36/-6.31,-19.27/-20.01。业绩比较基准:中证生物医药指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注3:国泰中证医疗ETF联接C基金成立于2021.06.23。国泰中证医疗ETF联接C自成立以来-2024年净值增长/业绩比较基准(%):-19.02/-25.28,-22.83/-23.82,-21.88/-23.11,-16.04/-16.12。业绩比较基准为:中证医疗指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注4:国泰中证沪港深创新药产业ETF联接C基金成立于2021.11.22。自成立以来-2024年净值增长率/业绩比较基准(%):-6.51/-7.43,-19.32/-21.10,-12.70/-13.83,-15.22/-15.33。业绩比较基准:中证沪港深创新药产业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

注5:国泰中证半导体材料设备主题ETF联接基金成立于2023.09.26,自2023年10月11日起计算并确认C类基金的申购份额。自2023年10月11日-2024年净值增长率/业绩基准(%):-2.66/-3.13,9.12/9.64。业绩比较基准:中证半导体材料设备主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注6:国泰CES半导体芯片行业ETF联接C成立于2019.11.22。国泰CES半导体芯片行业ETF联接C2020-2024年净值增长率/业绩基准(%)为49.94/48.55,26.46/27.95,-36.35/-37.06,-2.88/-3.66,23.07/24.66。 业绩比较基准:中华交易服务半导体芯片行业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注7:国泰黄金ETF联接C基金成立于2017-05-02,2020-2024年净值增长/业绩比较基准(%):13.15/13.77,-5.20/-3.89,9.55/9.34,16.05/15.98,26.36/26.68。艾小军自2017年5月2日起管理本基金。业绩比较基准:上海黄金交易所挂盘交易的Au99.99合约收益率*95%+银行活期存款收益率(税后)*5%,数据来源:基金定期报告。本基金主要投资对象为国泰黄金ETF,预期风险收益水平与黄金资产相似,不同于股票基金、混合基金、债券基金和货币市场基金。

注8:国泰中证沪深港黄金产业股票ETF发起联接基金成立于2024年7月9日,业绩比较基准:中证沪深港黄金产业股票指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金可投资港股通标的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

|

|