|

|

|智能客服| |

|

|

|智能客服| |

|

|

摘 要

1、近日港股走势强劲。我们认为,港股走势是基本面与流动性充裕共振下的行情。基本面角度,反内卷、雅江水电题材对A、H股均有较大的提振,但港股弹性更加受益于流动性。今年以来,我国资金面充裕与优质资产稀缺格局仍存,受年初DeepSeek行情驱动,大量南下资金转而配置性价比更高的港股,并占据主要定价权。我们认为,三季度香港与海外流动性或存在扰动,不过长期仍看好共振行情,建议投资者持续关注国泰中证港股通科技ETF发起联接C(015740),进行逢低布局。

2、芯片产业链昨日涨幅居前。我们认为,芯片产业存在景气度行情,AI芯片需求强劲,全球半导体周期上行。此外,尽管中美缓和与英伟达H20芯片解禁,我国芯片的自主可控仍然是长期大逻辑,全产业链有望受益于国产替代上行。建议投资者关注国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰CES半导体芯片行业ETF联接C(008282)。

正 文

一、大盘分析

昨日A股冲高回落。宽基层面,上证指数微涨0.01%,报3582.30点;深证成指下跌0.37%,创业板指下跌0.01%,科创综指上涨0.31%。沪深两市全天成交额1.86万亿,较上个交易日缩量284亿。行业层面,昨日半导体设备、芯片、金融、医疗等板块领涨,港股表现较强;前期反内卷、雅鲁藏布江工程相关板块,如建材、基建、光伏、煤炭等领跌。

由昨日市场结构可见,短期情绪偏弱。个股层面,个股跌多涨少,全市场超4000只个股下跌;风格层面,小盘弱于大盘,成长弱于价值,双创分化明显。整体而言,市场昨日风险偏好处于中性偏弱水平。

二、港股板块

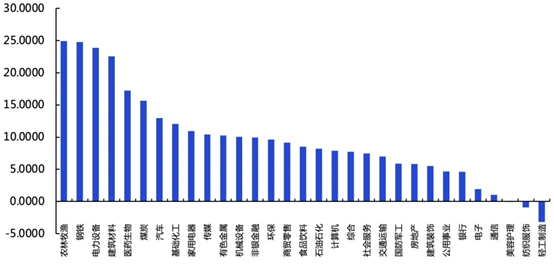

近日港股走势强劲。

中金公司分析认为,港股近期行情的主要因素有二:其一是港股内互联网板块的反弹较强,也造成了港股科技类指数更强于港股宽基;其二是反内卷、水电行情对A、H股的同时催化,使得港股建材、建筑等板块收获了不错的涨幅。总体而言,港股行情属于结构驱动下的牛市。

来源:Wind(纵轴为7月2日至今港股行业涨幅)

来源:Wind(纵轴为7月2日至今港股行业涨幅)

港股的优异表现与今年的流动性状况有较强的联系。今年港股流动性充裕,主要由于国内低利率环境+高回报资产稀缺,导致国内资金大量流入相对低估的港股板块,造成了我们观察到的“南下资金“主导港股走势的现象。

从宏观角度讲,我国仍然处于资金充裕,但是优质资产较为稀缺的情况。价格层面,央行持续维护流动性宽松;量的层面,中金公司统计,截至6月我国M2高达330万亿元,达到GDP的2.4倍,大量资金存在配置需求;此外,香港与美元市场也呈现偏宽松的态势。在2024年,这一资产稀缺使得资金大量进入性价比仍然较高的固收类资产,如30年国债、政策性金融债等,将期限利差、税收利差拉至历史极低位置。今年年初,受到deepseek等题材的驱动,权益逐渐展现出较高的收益机会。

来源:中金公司

来源:中金公司

我们认为,流动性宽松的格局或将持续,港股仍然具有一定的配置价值。不过,需要防范短期的边际扰动。据中金公司测算,未来港股行情的主要风险,在于1)以A股为主的其他资产是否具有更强的吸引力;2)港元流动性于三季度边际收紧;3)美元流动性也面临一定的供给压力。在短期或对流动性产生一定的压制,但中长期仍看好基本面与流动性的共振,建议投资者持续关注国泰中证港股通科技ETF发起联接C(015740),进行低位布局。

三、芯片板块

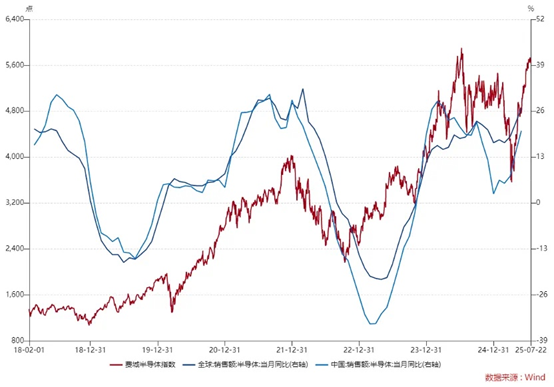

芯片相关板块昨日表现优异。我们认为,半导体相关板块存在景气度行情,可以持续关注。

从需求角度看,近期全球/国内的半导体销售均呈现明显的增加,国内5月销售数据同比增加20.5%,费城半导体指数持续上行,主要原因是AI芯片需求的强劲。微观层面,资料显示全球最大芯片代工厂商台积电的二季度营收、净利润创下历史新高,净利润上涨61%,大超分析师预期。基于当前强劲的订单需求,台积电管理层对未来增长前景保持乐观态度。公司预计2025年销售额将实现20%以上的中等幅度增长。

从大周期角度而言,芯片国产化自主可控仍是发展主线,尽管中美关系存在阶段性缓和,英伟达H20恢复供应,我们仍然不能忽视关键技术受制于人的潜在风险。我们认为,从上游设备与材料、中游半导体制造以及下游先进封装,均致力于提升国产算力芯片的国产化率,叠加全球半导体周期上行,芯片相关产业链有望获得新一轮机遇。建议投资者持续关注国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰CES半导体芯片行业ETF联接C(008282)。

从大周期角度而言,芯片国产化自主可控仍是发展主线,尽管中美关系存在阶段性缓和,英伟达H20恢复供应,我们仍然不能忽视关键技术受制于人的潜在风险。我们认为,从上游设备与材料、中游半导体制造以及下游先进封装,均致力于提升国产算力芯片的国产化率,叠加全球半导体周期上行,芯片相关产业链有望获得新一轮机遇。建议投资者持续关注国泰中证半导体材料设备主题ETF发起联接C(019633)、国泰CES半导体芯片行业ETF联接C(008282)。

注1:国泰中证港股通科技ETF发起联接C基金成立于2022/06/07,自成立以来-2025年上半年净值增长率/业绩比较基准(%):-8.99/-9.00,-12.09/-9.91,19.29/21.07,25.36/28.50。业绩比较基准为:中证港股通科技指数(经估值汇率调整)收益率*95%+银行活期存款利率(税后)*5%。本基金为 ETF 联接基金,目标 ETF 为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标 ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。本基金投资港股通标的股票,将面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

注2:国泰CES半导体芯片行业ETF联接C成立于2019.11.22。国泰CES半导体芯片行业ETF联接C2020-2025年上半年净值增长率/业绩基准(%)为49.94/48.55,26.46/27.95,-36.35/-37.06,-2.88/-3.66,23.07/24.66,2.96/3.09。 业绩比较基准:中华交易服务半导体芯片行业指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

注3:国泰中证 半导体材料 设备主题ETF联接基金成立于2023.09.26,自2023年10月11日起计算并确认C类基金的申购份额。自2023年10月11日-2025年上半年净值增长率/业绩基准(%):-2.66/-3.13,9.12/9.64,5.00/5.25。业绩比较基准:中证半导体材料设备主题指数收益率*95%+银行活期存款利率(税后)*5%。数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。提及个股仅用作观点展示,不构成个股推荐。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

|

|