|

|

|智能客服| |

|

|

|智能客服| |

|

|

7月31日,A股三大指数集体收跌,截至收盘,上证指数跌-1.18%,深成指跌-1.73%,创业板指跌-1.66%。全市场成交额1.96万亿元,较上个交易日放量908亿。

一、下跌原因分析

今日市场下跌,主要是受到月末处置效应、人民币贬值、英伟达约谈等多重因素影响。

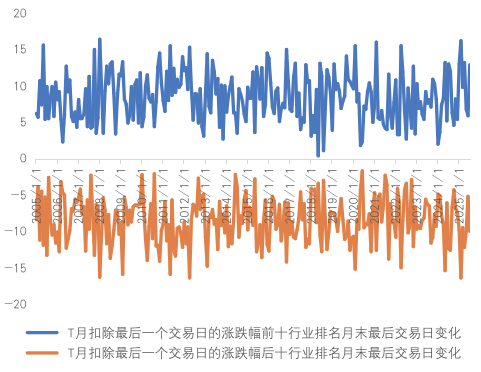

具体来看,今天的主要下跌板块集中在钢铁(-4.08%)、有色金属(-3.19%)、房地产(-3.14%)、煤炭(-2.72%)等本月受益于“反内卷”主题的周期类行业。若拉长观察,这一现象背后是A股市场长期存在的一类结构性规律——月末最后一个交易日的“处置效应”。所谓“处置效应”,指的是在月末最后一个交易日,前期涨幅较大的板块月末普遍走弱,其背后可能源于部分低频交易策略在月末集中调仓,进而引发的资金拥挤与短期踩踏。

为验证这一结构性特征,我们对28个中信一级行业自2004年12月31日至2025年7月31日的历史数据进行了统计分析。具体方法为:

l 计算每个月T月最后一个交易日在行业层面的涨跌幅排名;

l 同时计算T月扣除最后一个交易日后(即T-1月最后一个交易日至T月倒数第二个交易日)的累计涨跌幅在行业层面的排名;

l 进一步,比较两者在截面上的排名变化,衡量涨跌排名的“回吐”或“修复”效应。

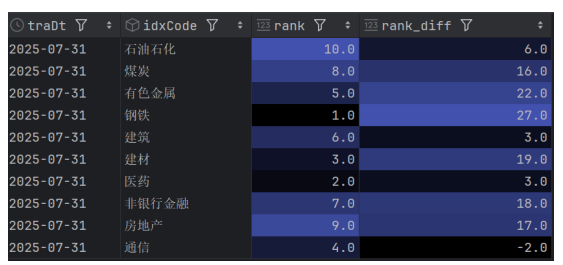

结果显示:每个月前期涨幅排名前十的行业,在最后一个交易日的排名平均下降8位,即由原本的1–10位区间,滑落至9–18位之间;相反,前期跌幅居后的行业,其排名则平均上升9位,由原本的19–28位区间,提升至10–19位之间,从时间序列上可以看出,这一规律基本一直存在。这一规律揭示出,月末交易往往伴随“获利了结”与“回补低位”两类行为交织,呈现出典型的结构性调整特征。最后以本月为例,可以看到前期涨跌幅排名前十的行业排名平均下滑13名,其中钢铁从1→27,房地产从9→17,建材从3→19.

数据来源:wind,指数或板块历史短期涨跌幅数据仅供参考,不代表未来表现,也不代表相关基金的业绩表现,基金有风险,投资需谨慎。

数据来源:wind,指数或板块历史短期涨跌幅数据仅供参考,不代表未来表现,也不代表相关基金的业绩表现,基金有风险,投资需谨慎。

数据来源:wind,指数或板块历史短期涨跌幅数据仅供参考,不代表未来表现,也不代表相关基金的业绩表现,基金有风险,投资需谨慎。

数据来源:wind,指数或板块历史短期涨跌幅数据仅供参考,不代表未来表现,也不代表相关基金的业绩表现,基金有风险,投资需谨慎。

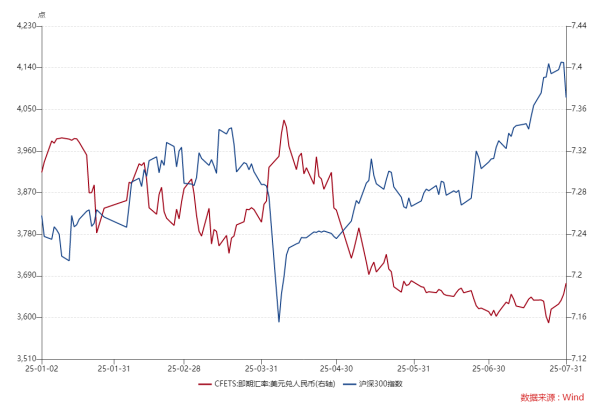

另一方面,近期人民币对美元显著贬值则是绝对收益层面承压的主因。今年以来,人民币对美元汇率基本和沪深300是同步指标,最近一周人民币汇率明显走弱,在A股经历前期大幅上涨之后,进一步加剧了市场的回调压力。

今日午盘后,上午涨幅较高的通信行业出现显著回调,中信通信指数从上午收涨2.55%,到全天收涨0.02%,类似的走势还发生在整个TMT和AI产业链,主要原因是网信中国在中午公布于2025年7月31日约谈了英伟达公司,要求英伟达公司就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料,导致相关板块情绪有所退潮。

今日午盘后,上午涨幅较高的通信行业出现显著回调,中信通信指数从上午收涨2.55%,到全天收涨0.02%,类似的走势还发生在整个TMT和AI产业链,主要原因是网信中国在中午公布于2025年7月31日约谈了英伟达公司,要求英伟达公司就对华销售的H20算力芯片漏洞后门安全风险问题进行说明并提交相关证明材料,导致相关板块情绪有所退潮。

注:文中提及个股仅作为事件列示和基本面分析参考,不构成投资建议或承诺,基金有风险,投资需谨慎。

二、后市展望

整体来看,虽然市场绝对收益层面或有调整,但结构上或仍有机会。

A股在经历月线三连阳及连续突破关键筹码密集区后,短期内回调可能持续,主要源于两方面因素:一是人民币持续贬值,对市场风险偏好构成压制;二是前期涨幅较大的板块存在阶段性的资金获利回吐需求。然而,我们认为此次调整空间有限,主要基于以下判断:

首先,从趋势层面看,代表A股整体的wind全A指数已显著突破去年10月8日的前高,市场整体赚钱效应明显增强,市场情绪与结构均已进入新阶段。其次,本轮上涨主线集中在低估值板块,估值安全垫较强,具备较强的抗回调能力,短期调整更可能是上涨过程中的技术性修复,而非趋势逆转。回调反而提供了较好的布局窗口。

结构方面,自7月以来,成长风格已占据相对优势。展望后市,我们认为前期表现相对滞后的TMT产业链以及军工板块短期有望在接下来的轮动中获得补涨机会,成为新的结构性亮点。其中通信有望受益于美股超预期半年报以及AI产业链高景气、游戏有望受益于暑假游戏大版本更新,高频流水持续改善,军工则是国庆阅兵在即,阅兵超额行情有望重现。大家或可持续关注国泰中证通信ETF联接C(007818)、国泰国证航天军工指数(LOF)C(015599)、国泰中证动漫游戏ETF联接C(012729)等投资机会。

注:文中提及个股仅作为事件列示和基本面分析参考,不构成投资建议或承诺,基金有风险,投资需谨慎。

国泰中证全指通信设备ETF联接C基金成立于2019.09.03。2020-2025上半年净值增长率/业绩基准(%)为1.32/-5.66,6.74/5.45,-25.43/-26.49,25.35/23.24,30.75/29.00,6.87/6.05。业绩比较基准:中证全指通信设备指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。本基金为ETF联接基金,目标ETF为股票型指数基金,因此本基金属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。历任基金经理情况:艾小军(20190903至今) 。

国泰国证航天军工指数基金成立于2017.03.29,2020-2025上半年收益率/业绩基准增长率(%):63.23/50.15,21.25/16.77,-24.80/-25.80,-12.56/-13.07,13.14/12.10,5.15/4.62。业绩比较基准:国证航天军工指数收益率*95%+银行活期存款利率(税后)*5%,数据来源:基金定期报告。自2022年5月19日起,国泰国证航天军工指数新增C类基金份额。本基金为股票型指数基金,具有较高风险、较高预期收益的特征,其风险和预期收益均高于混合型基金、债券型基金和货币市场基金。历任基金经理情况如下:艾小军(20170329至今)。

国泰中证动漫游戏ETF联接C成立于2021.06.24。自成立以来-2025上半年净值增长/业绩比较基准(%):13.54/6.80,-27.19/-31.35,33.17/31.49,-3.31/-1.89,27.77/25.60。数据来源:基金定期报告。业绩比较基准:中证动漫游戏指数收益率*95%+银行活期存款利率(税后)*5%。本基金为ETF联接基金,目标ETF为股票型指数基金,其预期收益及预期风险水平理论上高于混合型基金、债券型基金和货币市场基金。本基金主要通过投资于目标ETF跟踪标的指数表现,具有与标的指数以及标的指数所代表的证券市场相似的风险收益特征。朱碧莹自20250409管理至今。

风险提示:本材料由国泰基金管理有限公司提供。本材料观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,不保证基金一定盈利,也不保证最低收益。投资者在投资前应仔细阅读《基金合同》、《招募说明书》、《产品资料概要》、风险揭示书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的风险承受能力相适应。基金管理人提醒投资人基金投资的“买者自负”原则,材料观点仅供参考,不构成任何投资建议和承诺。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式,但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,投资需谨慎。

|

|